编译:刘教链

教链按:本文来自“米塞斯学院”Ryan McMaken稿件,原标题是「美联储“软着陆”叙述背后的真实故事(The Real Story Behind the Fed’s “Soft Landing” Narrative)」。美联储对今年降息的预期是一次又一次的推动。如何找到下半年即将到期需要更换的美债?也许与你想象的相反,美联储坚持高利率,以使美国债务更容易出售,从而帮助美国联邦政府完成赤字融资,支持其内部社会福利和外部战争支持。一旦美联储按下降息按钮,回流美国资本就会一哄而散,天量美债就会无人接手。为了改善双重保险,美联储在6月份悄然启动了减缓表格收缩的行动,以便亲自购买美国债券,促进美国债券的销售。

什么是“收获”?“收获”一词由“收获”和“切割”组成。一收一收,先收后收。如果收到但没有切到,或者想切却没有收到,那就是收割的失败。在这一轮加息紧缩中,美联储首先发挥了高利率诱导加地缘动荡驱逐的组合拳,完成了“收盘”,将大量美元资本收回中国,使其回归美国债券或美国股市。今天的主要工作是通过最后一个窗口期来切割一个茬。所谓“割”,就是把回流资本赶到美国债务上,用零成本印刷的美国债务白纸换取你的真金白银。如果换句话说“收获”,我觉得应该是奥地利经济流派大师口中的“资本错误配备”。

美联储联邦公开市场委员会(FOMC)昨日将政策目标利率(联邦基金利率)保持在政策目标利率 5.5%不变。自 2023 年 7 自1月以来,目标利率一直持平 5.5% —— 美联储正在等待,希望一切都能好起来。在周三的 FOMC 在新闻发布会上,鲍威尔(教学链注:美联储主席)继续传达他在过去一年的新闻发布会上通常使用的缓解信息。他传达的总体信息是:经济柔和但持续增长,就业趋势“强劲”,通胀放缓。

鲍威尔随后将这一经济观点与美联储政策的总体描述相结合,即FOMC将保持稳定,直到委员会觉得通胀正在回归“2%的长期通胀目标”。一旦美联储“确信”目标通胀已经实现,美联储将开始降低目标利率,这将使经济进入另一个扩张阶段。

![[币界网]美联储“软着陆”叙事背后的真实故事](/images/20240618/5130321-1.jpg)

即便如此,鲍威尔和 FOMC 仍然坚持认为不会有重大震动,并实现“软着陆”。换句话说,鲍威尔和美联储一再告诉公众,美联储将确保经济继续稳步增长,并在降低价格通胀的同时保持强劲的就业。

但这种叙述有两个问题:首先,美联储从未真正做到这一点 —— 至少在过去 45 没有一年。事实是,美联储一直否认经济衰退即将到来,直到衰退开始。随后,美联储在失业率开始上升后削减了利率。

第二个问题是,美联储的动机不仅仅是对就业和经济形势的焦虑。是的,美联储可以让我们相信,它只关心对经济指标的公平解释,而美联储的政策也只以此为指导。美联储声称“数据驱动”就是这个意思。事实上,美联储完全关心另一件事:降低利率,使联邦政府能够继续以低回报率借入大量资金。联邦政府的巨额债务越多,央行维持低利率的压力就越大,利率也就越低。

是的,美联储确实害怕物价飞涨,因为物价飞涨会导致政治不稳定。当这种恐惧获胜时,美联储会提高利率。然而,联邦财政部也希望美联储能为联邦政府中不厌其烦地赤字支出的精英们保持低利率。当赤字支出的“需求”获胜时,美联储将迫使利率下降。这两个目标直接相反。不幸的是,如果美联储必须在两者之间做出决定,它很可能会选择降低利率和物价飙升的道路。

“软着陆”到底是怎么发生的

让我们先来看看“软着陆”的神话。至少从 2001 自2000年经济衰退以来,关于“软着陆”的言论在美国媒体上屡见不鲜。例如,早在早些时候,早在早些时候。 2001 年 7 彭博社的作者在猜测软着陆会有多软。最终的结果是,经济没有软着陆,Dot-Com 企业(教链注:指互联网科技公司)很快就破产了。

在衰退之前,“软着陆”的说法更为突出。早在衰退之前。 2008 在经济衰退开始几个月后,美联储主席本·伯南克(Ben Bernanke)预计经济将软着陆,根本不会下降。在那次衰退中,失业率已经达到。 9.9%。

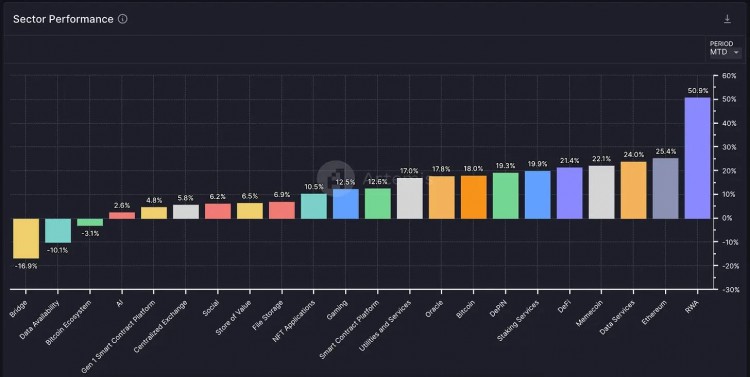

我们现在又看到了这一切。看看美联储的《经济预测摘要》(SEP)我们可以理解,美联储官员坚持认为不会出现经济衰退,经济增长将继续保持缓慢、稳定和积极的轨迹。是的,《经济预测摘要》表明,美联储将很快开始降息,但在这个想象中,经济增长和稳定就业将随之而来。

但现实生活并非如此。例如,请注意,在过去 30 多年来,美联储的降息并没有结束“软着陆”,而是在最严重的下岗阶段之前。从图中可以看出,联邦基金利率的下降发生在失业率急剧上升的前几个月。比如,1990 1991年利率开始大幅下调,1991年利率开始大幅下调 经济衰退很快就随之而来。同样,美联储也存在 2000 年底开始降息,随后失业率迅速上升。这种情况在 2007 美联储降息后不久,失业率就开始上升。

![[币界网]美联储“软着陆”叙事背后的真实故事](/images/20240618/5130321-2.jpg)

当然,我并不是说联邦基金利率的下降导致了失业率的上升。我的意思是,美联储知道经济不会软着陆,经济衰退即将到来。这就是为什么美联储在恐慌中按下降息按钮,希望缩短即将到来的衰退。

这一现实表明,绝对没有理由相信美联储声称一切都在掌握之中。只有在美联储在经济衰退前采取足够的紧缩措施来抑制通胀之前,美联储才会降息,而不会破坏许多促进就业和消费支出的泡沫。

总之,美联储是这样运作的:由于担心通胀失控,美联储将提高目标利率,并普遍“收紧”货币政策。在此过程中,美联储将表示其经济不会衰退,“软着陆”正在酝酿之中。但最终,经济明显疲软,美联储要么在金钱问题上撒谎,要么根本错了。此时,美联储将采取近几十年来担心经济衰退的一贯做法:放松货币政策,希望掀起一系列新的泡沫,创造新的繁荣时期。

这与美联储希望我们相信的平静、谨慎和完美控制的货币政策故事完全不同。

美联储的出现是为了用宽松的货币为联邦政府提供资金

鲍威尔的第二个问题是,美联储的动机不仅仅是对就业和经济形势的焦虑。虽然美联储主要关注“普通人”及其就业前景是一件好事,但现实是美联储特别关注维持低贷款成本,以便米奇·麦康奈尔(Mitch McConnell)、南希·佩洛西(Nancy Pelosi)等人可以继续购买选票,并通过高额赤字支出帮助战争福利国家。

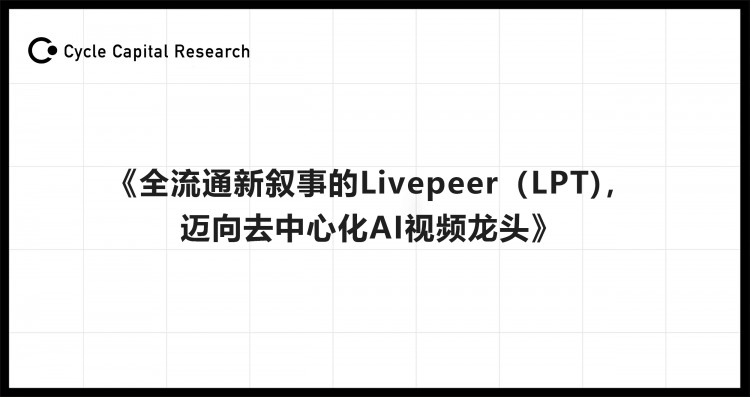

通过迫使利率下降来维持低贷款成本比几十年来任何时候都更重要。在过去的四年里,联邦债务总额从 23 亿美元猛增至 34 亿美元,增强了 11 亿美元。在利率接近零的环境中,这可能是可以控制的。然而,当债务与上升利率结合时,利息成本将迅速增加,并在联邦预算中占有越来越大的比例。如果政府稍有不慎,就会面临主权债务危机。

当美联储可以在不担心通胀失控的情况下强制降低利率时,债务上升并不是一个紧迫的问题。从图中我们可以看到,大萧条后联邦债务的快速增长并没有导致利息成本的显著增长。然而,这是在一个非常低的利率阶段。然而,自从 2022 2000年以来,由于美联储被迫允许利率上升,债务利息成本急剧上升。

![[币界网]美联储“软着陆”叙事背后的真实故事](/images/20240618/5130321-3.jpg)

实际上,自 2021 到目前为止,利息成本已经翻了一番多。然而,我们甚至没有看到负债增加和利率上升的所有影响。近年来,由于联邦债务不是一次性期满,利息成本在一定程度上得到了控制。然而,到 2024 年,将有价值近 9 万亿美元的联邦负债到期。这需要用新的债务来代替,而新的债务需要以比到期债务更高的利率(即更高的收益率)来偿还。加上 2024 年新增的 2 对于1亿美元的债务,联邦政府将要求人们超过购买价值 10 联邦负债万亿美元。这么多债务,人们希望美联储能帮助联邦政府以某种方式阻止利率进一步上升。这就要求美联储进入市场,购买大量负债,以降低回报率。

也就是说,政治现实意味着无论价格通胀率是否满足, 2% 美联储必须接受新的降息措施。不管现实如何,美联储都会说,物价飞涨已经达到了“目标”。因为美联储现在定义它的平均和长期趋势 2%的目标,所以美联储只需说它已经确定了“趋势”指向价格通胀的下降。

然后,是的,美联储可以做对联邦政府真正重要的事情:通过强制降低利率来清理联邦赤字。

昨天,杰罗姆·鲍威尔表演了通常的歌舞作为中央银行政治合法性的基础:声称他正在巧妙地管理经济,并声称他真正关注面对价格飙升的普通人的日常斗争。这个技巧背后的真实情况非常不同。