摘要:原文标题:EXPECTED VALUE IN CRYPTO & BUILDING INFINITE BLOCKSPACE原文作者:Michael Dempsey,CompoundVC原文编译:Kaori,BlockBeats编者按:...

原文标题:EXPECTED VALUE IN CRYPTO & BUILDING INFINITE BLOCKSPACE

原文作者:Michael Dempsey,CompoundVC

原文编译:Kaori,BlockBeats

编者按:CompoundVC 的 MPMichael Dempsey 认为目前新的 L1/L2/LST 和其他基础设施的人员过多,而尝试构建新的加密应用的人员却供不应求。因此他撰文阐述了他对于加密货币的预期价值和无限的区块空间构建的看法。着眼于为什么会发生这种情况、这种情况如何发生以及我们如何解决这个存在问题。

我最近重新阅读了三篇精彩的(在我看来是规范的)较早的加密货币帖子,这些帖子塑造了人们对加密货币价值捕获的很多看法(胖协议、瘦应用程序、加密代币和即将到来的协议创新时代)。

通过加密货币中的幂律和正态分布

最初的胖协议论文在 L1 价值累积方面得到了很好的理解,但这也意味着您在 Dapp 中看到了更多的长尾动态,这意味着从成功机会百分比的角度来看,幂律更少(即许多代币将值得*某事*,而很少有人会变成 0 ,正如我之前所写的)。

我们在牛市(或许还有整个加密货币市场)中看到的是人们看待预期价值的方式发生了转变。

这引导我们得出一个合乎逻辑的结论:如今,大多数开发者认为最极致的 EV(预期价值)之举是构建新的 L1 或 L2,而不是 Dapps 或以应用为中心的协议,这导致了世界进一步的碎片化以及大量无用的区块空间。随后,他们采取降级措施,构建抽象层,以吸取 L1/L2 中的一些价值,比如在 LST 等方面。

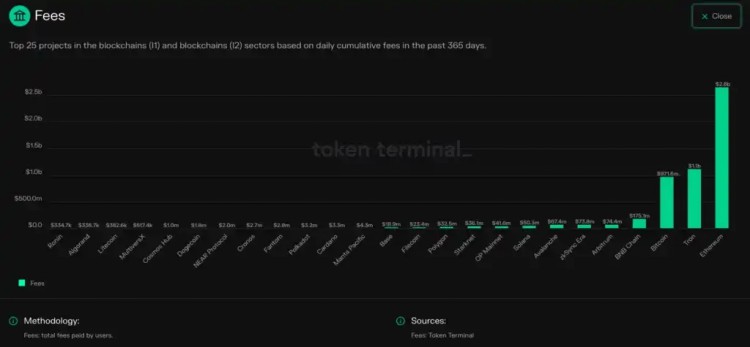

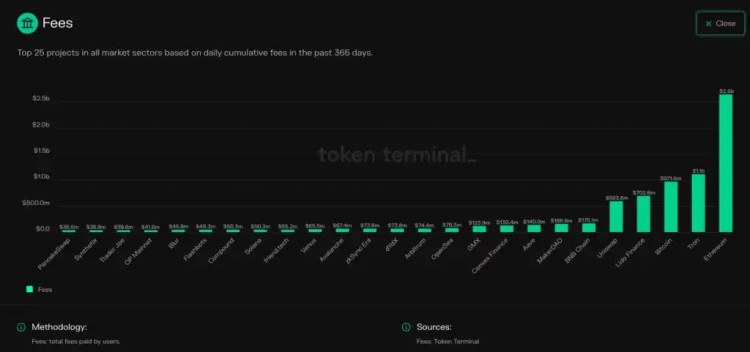

有些人可能会认为这种动态是由于区块空间相对于加密货币中的 Dapp 的费用结构和「防御性」。如上数据所示,L1 和 L2 构成了当今加密货币中累积经济价值捕获的大部分。这一点,再加上对区块空间商业模式的更深入分析,解释了以太坊等各种 L1 的大规模 FDV(更实际的是,在这一点上,比如在这里插入僵尸 L1 之类的事情以及较小的范围主导 L2 像 Arbitrum,并且还利用加密协议获得的终端网络溢价,投机者愿意对未来许多年的网络规模和渗透率进行建模,并在今天为此付出代价,从而导致高倍数。

也就是说,当你查看 Token Terminal 上所有协议的追踪 365 天费用时,这在实用性上有些不成立,各种 DeFi 协议的速度远远超过了价值更高的区块空间。

当然, 2024 年的费用并不是一个完美的衡量标准,因为还有许多其他价值决定因素,包括防御性、终端可扩展性、协议的净利润,甚至理论上代币捕获资金流的能力。

我们看到后者最近通过开启 UNI 费用累积的提议进行了首次测试,随着市场重新评估「无价值的治理代币」获取有形价值的可能性,一波其他 DeFi 协议的交易也随之迅速上涨。

所以,是的,区块空间是一个好生意(或许是一个具有较低监管障碍的干净生意),但如果我们揭开无知的面纱,现实是,今天创始人和投资者之间存在一个飞轮效应,或者可以说是一个恶性循环的反常激励机制,这导致了区块空间的持续创造。

大基金现象

投资者筹集更多资金,需要部署更多资金以寻求越来越大的回报。这种策略最容易通过投资资本密集型项目来实施。所有这些资本都需要找到回报,以证明数十亿美元的 FDV 的创建和流动性是合理的。

我们可以按市值查看前 100 个代币,并看到红色代表属于此框架内的代币。正如人们所看到的,很少有价值数十亿美元的协议不是有效的新型区块空间,或者不是吸走基础设施价值。如果您使用 FDV 而不是市值,情况也不会变得更好。

对于像我(以及我们的公司 Compound)这样希望看到世界上加密物质的长期前景的人来说,我相信风险投资和创始人区块空间通胀的这一周期将侵蚀生态系统(有些人可能认为它已经发生了)并且很可能导致更响亮的整体式与模块化链式的争论,这些争论实际上并不重要,并且几乎没有取得任何进展。

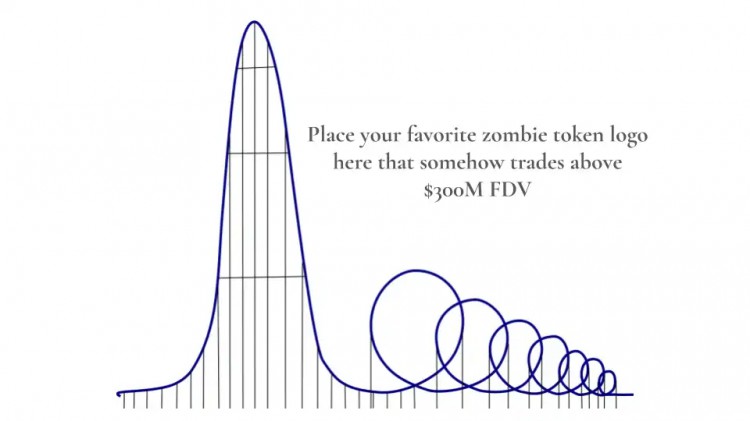

每个周期我们都会获得新的区块空间,未充分利用的 L1 和 L2 会发生一些价值侵蚀,也许时不时地,看起来很像 L1 叙述(数据可用性、再质押等)的新价值捕获将自身插入到一个稍小的飞轮,然后是一波模仿者和这些协议的第 n 个版本,沿着「不可思议的十亿美元 FDV 代币的安乐死过山车」下降。

最好的部分是,这些代币可能仍然比具有实际用途和实际效用的真实应用程序更有价值。

这种存在的动态对加密货币来说是净负面的,原因有两个:

1)由于资本市场更喜欢现有的剧本并且风险/回报偏向下行,因此它阻碍了新的实验。

2)它仅略微提高了加密货币的采用率。

曾几何时,有许多基础设施层面的领域需要创新。我们需要更多的区块空间、更快的虚拟机、更好的法币到加密货币轨道、更好的钱包入门等,以便启用新的用例。现在我们处于一个不再受到技术限制的状态。

您基本上可以在链上为早期采用者类型(其中有很多)构建任何您想要的东西,并且很快就会为世界大部分地区的早期多数/多数类型用户提供工具。

不断变化的预期价值

如果我们退后一步,思考如何改变人们对加密货币预期价值的看法,我们就可以实质性地改变加密货币的发展轨迹,而不仅仅是略微推动该行业的发展。

这些后续步骤有大约 3 条清晰且合乎逻辑的路径,理想情况下会导致以更多样化的方式获取价值并构建有意义的协议和 Dapp。

1、基础链的有效双头垄断/寡头垄断

随着智能手机的转型以及每个 OEM 都有自己的操作系统和应用程序生态系统,移动设备经历了与现在的加密货币类似的范式。Blackberry、PalmOS、Windows Phone、Android、iOS 以及许多其他操作系统都意味着拥有手机 + 操作系统组合的愿望存在碎片化。最终,iOS 和 Android 两个占主导地位的生态系统出现了。

许多人将 Solana 和以太坊进行了比较(因为 Android 有各种软件分支,Google Play 商店的价值以类似于 EVM 工作方式的方式累积,价值可以从 L2/L3 累积到 ETH 的结算层)ETC。)。

这将导致 +EV 要做的事情是开发主导双寡头(或两者)的 Dapp,以及诸如 Restake 之类的碎片解决器或 Arbitrum Research 的 Chain-Clusters 之类的东西来获取价值。

这是推动加密货币长期价值的最佳结果,因为它将从结构上迫使创新进入应用层,并创建一个飞轮,通过 Dapp 和 L1 相互协调提升,实现加密货币总市值的增长。

2、一个分散的去中心化/中心化/应用程序链的未来,Cosmos 的人们可能会因为应用程序链的理论而喜欢它,而中心化的玩家会因为消除了信任而喜欢它(JPMChain 是怎么回事)

这是一个去中心化范围的弗兰肯斯坦模型,其中价值获取可能被那些精心策划各种「区块链」碎片的参与者所吸走,也许类似于 AWS、Azure 和 GCP 从增长中提取(并实现)主要价值传统软件以及更新颖的人工智能软件中的应用程序。

Solana 令牌扩展 4 是这个世界上另一个有趣的框架,它可以再次创建一个踏脚石,我们可以看到加密货币在许多周期中以与我们看到的类似的方式发生「中心化 → 去中心化」动态软件中会出现「捆绑→分拆」循环。

3、我们只是不断推出具有高 FDV 的新代币,并因为投机和金钱而对区块空间进行新的叙述

这个未来很糟糕,我不再浪费言语讨论它,但它是一个非常真实的未来。我建议阅读也许有点迂回的虚无主义,以她为例。

需要发生什么?

为了推动许多真正相信加密货币的人所希望的未来,一些核心的事情需要改变:

1)我们必须创建更长期、更复杂的代币锁定。

无论你是在与创始人还是投资者交谈,这句话都会不断点头……然后就几乎没有什么变化。这就引出了第二个问题:

如果我们都声称我们想要这样做,谁负责这样做?

投资者表示,他们无法推动更长的禁售期,因为他们会失去与其他愿意接受更短禁售期的公司的交易。创始人表示,投资者也希望缩短锁定期,而较长时间的锁定期可能很难留住人才。

在这个世界里,这可以由较大的基金/这些基金的有限合伙人共同推动。还有一种可能性是,在你的给定项目可以与快速背心代币一起分叉的世界中,一部分创始人可能会推动这一点作为一种声明。

黑马和最有可能的候选人是社区,更广泛的生态系统可能会迫使变革。我们最近看到了这一点,Starkware 团队受到了有效的欺凌,改变了他们的团队和投资者的解锁时间表。

在一个更长期、更复杂的代币解锁世界中,如果你推出无用的区块空间,零售和社区通常有多年的时间将他们的代币倾销给你,并在投资者和团队能够捕获价值之前将市场用作称重机。这会让第 100 个 L1 望而却步。

此外,这将要求 dapp 考虑更长期的产品开发周期和价值获取,而不是开发不可持续或长期增值但仍能让团体从生态系统中提取资本并丰富团队和投资者的明星产品。

在所有情况下,您都可以将解锁与时间+(可玩性较低)里程碑联系起来,以便在一定程度上克服明显的结构性劣势,人们可能会认为您与其他代币解锁速度更快的团队相比存在明显的结构性劣势。

2)我们需要一些突破性的非基础设施协议。

Aave/Compound/Maker/Uniswap 等人从代币角度创造了价值,并推动了智能合约的新用例,因此激励了一代构建者进入 DeFi。这创建了一个由 DeFi 构建者组成的生态系统,该生态系统应该在多个周期中复合。

可能需要其他大规模胜利,如 Helium、RNDR、Livepeer 或更多,才能继续扩大超过 10 B+ FDV(并超越僵尸 L1),才能改变潮流,使 DePIN 或其他类别内的建筑达到预期价值看起来值得。我对这个领域以及其他许多领域充满信心,价格将推动活动,从一个类别转移到另一个类别,获胜者为每个类别铺平道路,并激发新的雄心勃勃的射门。

3)我发现自己有时会回到超结构作为一个概念。

虽然我认为在考虑 Eth 和 Solana 或加密货币领域出现的任何其他寡头垄断时,这些都过于理想化,但 dapp 的价值可以实现净增值,而不会对「利润」造成太多不必要的拖累,这一想法很有趣。

换句话说,如果我们能够简化基础设施和中间件,就像我们在为智能合约进行论证时喜欢做的那样,我们可以想象一个世界,其中所有加密货币构建者的激励都位于可以带来实际用途的 Dapp 中-案例和扩展的用户,选择不是应该建立在什么 L1/L2 之上,而是用户想要拥有什么代币来持续捕获该协议创造的价值。

疯狂或改变

当前区块空间的碎片化和过度扩展可能只是早期生态系统弄清楚什么有意义、什么没有意义的自然结果,并且加密货币的早期金融化导致了短期内的难度更大。长期优化。我们最终可能会发现少数占主导地位的 L1 和 L2,而过去十年的代币价值结构将成为加密货币「早期」的独特记忆。

不管怎样,我很清楚,当我们进入资本流动、用户采用和数量上升的新周期时,加密货币的最佳路径是预期价值更多地偏向应用程序、远离基础设施。事实上,它是存在主义的。

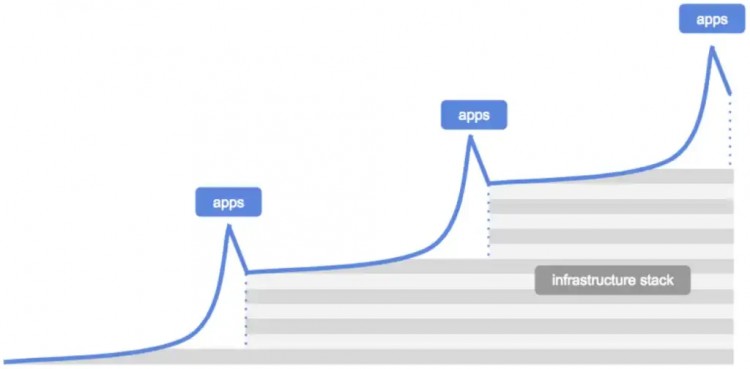

最终结果可能看起来类似于基础设施和应用程序开发的更加良性的循环,类似于基础设施阶段的神话中描述的循环。

最终,我们得到了我们对加密货币的要求。

如果 L1 和 L2 以及再质押协议等不断积累绝大多数资源,那么我们将不断寻找永远不会出现的应用程序、用例和未来。

有了这个潜在的结果,我想起了那句名言:

「疯狂的定义就是一遍又一遍地做同样的事情,却期待不同的结果。」

原文链接