摘要:原文作者:QuickNode & Artemis原文编译:Felix, PANews要点:稳定币活动激增:由于现货比特币 ETF 的批准和上市、 4 月份比特币减半、恶性通货膨胀的法定货币的外...

原文作者:QuickNode & Artemis

原文编译:Felix, PANews

要点:

稳定币活动激增:由于现货比特币 ETF 的批准和上市、 4 月份比特币减半、恶性通货膨胀的法定货币的外流以及 DeFi 复苏等因素的综合作用,稳定币用户活动环比激增 42% 。

重燃“DeFi 之夏”: 24 年第一季度,DeFi 进入了一个以乐观、具有风险意识和精细创新为特点的新时代。DeFi 用户活动环比增长 291% ,市场重燃“DeFi 之夏”的希望。

Web3游戏升温:活跃地址数环比增长 155% ,玩家参与度的大幅增长展示了Web3有能力吸引并留住不断增长的玩家的能力。

Layer 2 s 快速扩展 :Layer 2 的快速扩展标志着过去 6 个月中,Web3扩展向前迈出了关键一步。特别是 Base 等平台的 TVL 大幅增长表明,市场仍有扩大链上流动性的兴趣。

用户活动

稳定币

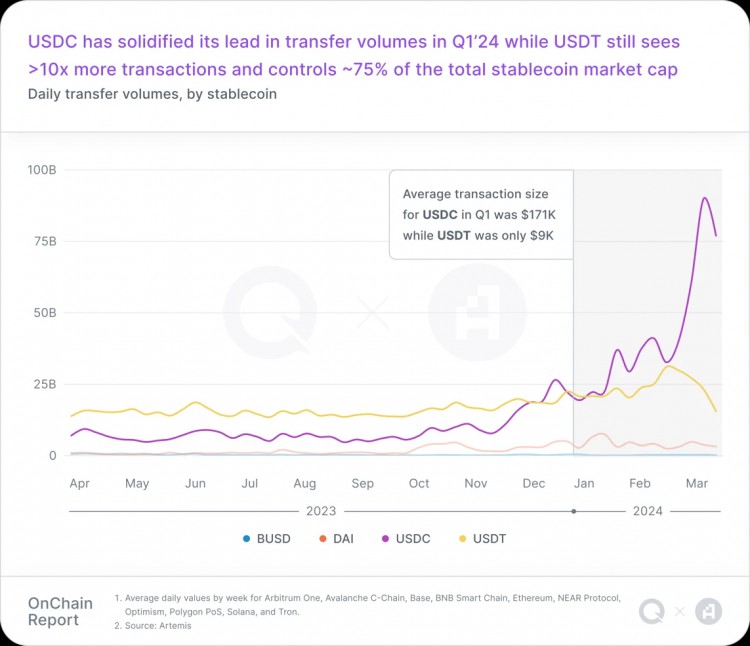

连续五个季度活跃地址最多,占所有日活地址(DAA)的 41% 以上。USDT 继续主导稳定币,占稳定币总市值的 75% 左右。在 24 年第一季度,USDT 市值首次超过 1000 亿美元。

尽管 USDT 在 24 年第一季度处理的交易数量是 USDC 的 10 倍以上,但 USDC 在交易量和平均交易规模方面处于领先地位。

DeFi

DeFi 在第一季度日活地址数环比增长 291% 。这一增长代表了资本流入的复苏和新的收益生成协议的出现,这些协议促进了用户活动的增长。

DeFi 在 24 年第一季度真正进入了一个新的时代,开发者和用户活动的大幅增加,特别是 Solana 和 Base 网络。质押、流动性质押、再质押和流动性再质押都是 DeFi 最近爆炸性增长的催化剂,这也解释了为什么质押现在占 DeFi TVL 的很大一部分。

虽然稳定币仍然占据地址活动的首位,但 DeFi 在交易数量方面超过了稳定币,该季度末日均交易量接近 700 万笔。收益生成协议的 TVL 已从 23 年第三季度的 265 亿美元稳步攀升至 24 年第一季度的 597 亿美元。这次反弹表明 DeFi 市场信心和流动性的回归。

Web3游戏

Web3游戏赛道经历了显著的增长,在交易量上超过了稳定币,并成为同比增长最快的Web3类别。与 23 年第四季度相比,Web3游戏在 24 年第一季度的日活跃地址增长了 155% ,达到了 74.7 万的峰值。Web3游戏赛道的交易数量同比增长了 370% 。

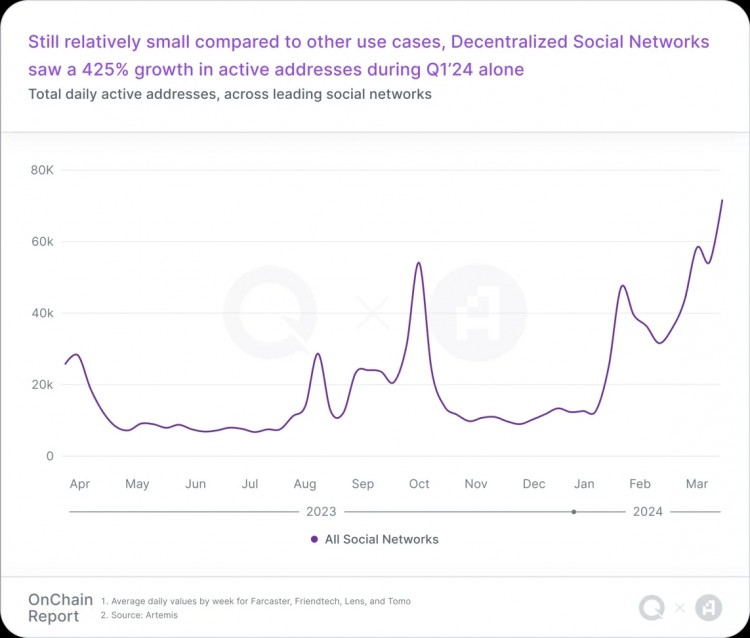

去中心化社交平台

去中心化社交网络在 24 年第一季度经历了快速增长,用户活动增加了 425% ,表明市场对基于区块链的社交平台的兴趣日益浓厚,主流平台包括 Farcaster、Lens、friend.tech 和 Tomo。

从以往看,去中心化社交网络的初始用户参与度会随着“独特和新颖”的新鲜感逐渐消失而降低。然而,第一季度高峰后活跃用户数量的逐渐增加表明,随着时间的推移,用户参与度会更加稳定,这可能是用户接受度提高的一个潜在信号。

NFT 市场

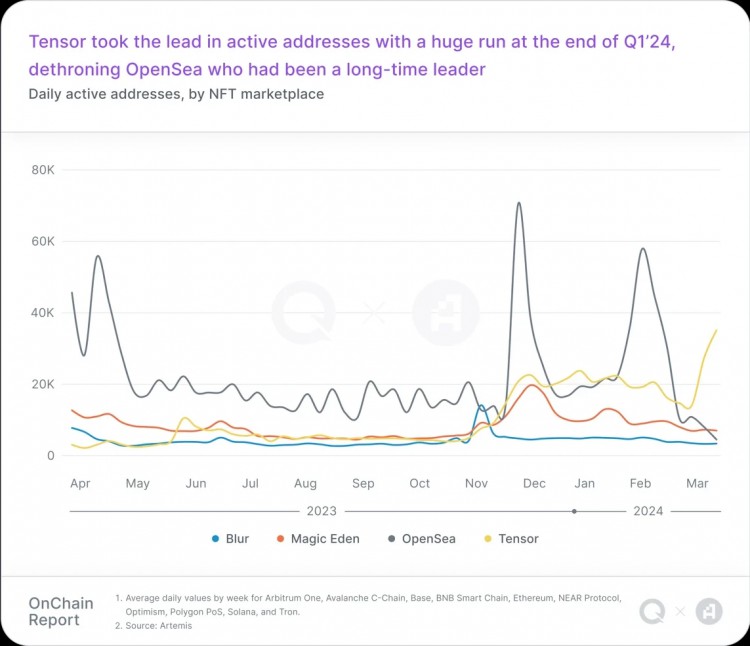

2023 年,以太坊在 NFT 市场交易量方面远超其它链,但在 24 年第一季度,Solana NFT 市场的交易量和活动量猛增。虽然 OpenSea 和 Magic Eden 在历史上分别占据着每日 NFT 活跃地址和 NFT 交易数量的主导地位,但这一趋势在 24 年第一季度被 Tensor 超越,表明用户偏好和平台性能发生了变化。

公链

Layer 2 和侧链

Layer 2 解决方案在 24 年第一季度显著提高了区块链的可扩展性,具有更快的交易速度和更低的成本,有助于解决主要网络上的拥堵和高交易费用等关键挑战。 Layer 2 市场不断扩大,每个季度都有新的链推出。

Arbitrum

尽管竞争激烈,但 Arbitrum 在所有以太坊 Layer 2 s 中占据了 44% 的 TVL,长期以来一直是L2的领导者。

在 24 年第一季度中,Arbitrum 在几天内经历了两个重大事件。第一个事件是 3 月 13 日以太坊网络 Dencun 升级,L2交易费用削减 98% 。Artemis 数据显示,平均每日交易量几乎翻了一番,增长了 96.2% ,平均交易费用下降了 93.5% (即平均 Arbitrum 交易费用几乎在一夜之间从 0.3 美元下降到 0.01 美元),但收入只下降了 62.6% 。简而言之,以太坊升级使 Arbitrum 更加适应大众市场的应用。

第二次事件是 3 月 16 日 Arbitrum 大规模代币解锁。解锁了价值 23.2 亿美元的 11 亿枚 ARB 代币,ARB 代币的流通量几乎翻了一番。解锁后的 ARB 便被部分鲸鱼抛售(注:据 Lookonchain 监测,大规模解锁后, 11 位鲸鱼总共向交易所存入了 3400 万枚 ARB,约 5800 万美元),随即便有大户抛售,虽然 Arbitrum 的 TVL 基本保持不变,而每日活跃地址和交易量激增。

Base

Coinbase 的新L2网络 Base 在 24 年第一季度达到了一个重要的里程碑,TVL 超过了 10 亿美元。以太坊升级之后, 3 月份 Base 生态的 DEX 日交易量达到了有史以来的最高水平,飙升了 487% ,日交易量首次超过 10 亿美元。

虽然 Uniswap 是 Base 迄今为止最大的 DEX 交易平台,但 Base 已成为新兴 DEX 的发展沃土。尤其是 Aerodrome,成为 Base 网络交易量和 TVL 排名第二的 DEX。Base 在去中心化社交应用等领域也取得了巨大的增长,例如 Farcaster 在第一季度取得了较大成功,此外 Memecoin 也逐渐被大型生态系统视为吸引新用户和获得社区关注的方式之一。

Polygon

Polygon 在 2 月 23 日发布了 AggLayer v1 Mainnet,其中引入了聚合层(AggLayer)。这种跨堆栈通信工具旨在将分裂的区块链统一为一个由 zk 保护的L1和L2链组成的网络,感觉就像一条单一的链。

此外,Polygon 正在使用其链开发套件 (CDK)验证配置从侧链过渡到L2网络。虽然 Polygon 的活跃开发者的数量不断下降,但仍然保持着第二的位置。

Solana

在 24 年第一季度,Solana 基金会推出了代币扩展,为 GMO Trust 和 Paxos 等稳定币发行人提供了一系列可配置的功能。Solana 在 24 年第一季度逐渐成为散户、DeFi 创新者、NFT 铸造者、空投机会主义者和 Memecoin 交易者的乐园。新地址活动的涌入使 Solana 的日均 DEX 交易量环比增长了 180% ,达 12 亿美元。

Solana 收入(以美元计算)环比飙升了 597% ,从 23 年第四季度的 710 万美元飙升至 24 年第一季度的 4950 万美元。Solana 生态的稳定币市值也环比增长了 49.4% ,从 19 亿美元增长到 29 亿美元。

融资回顾

除了融资数量环比增长 36% 外,Web3的总融资额比 23 年第四季度增长了 55% 。种子轮融资数量增长最显著,环比增长 53% 。A 轮和种子轮的融资额显著增加,几乎是上一季度的两倍。在融资类别中,AI 领域最受欢迎,显示出市场对探索 AI 如何成为Web3的关键价值驱动产生浓厚兴趣。

相比之下,开发商工具和交易等领域的融资和数量仅略有增加,表明投资者的态度较为谨慎,可能是由于这些领域的不确定性或短期回报较低。

总体而言,Web3风投市场的增长态势得以恢复,而且突出了风险投资认为将产生重大影响并推动区块链格局演变的行业的战略转变。

原文链接